中国国际门业展览会暨中国国际集成定制家居展览会

China International Door Industry Exhibition & China International Integrated and Customised Home Furnishing Exhibition

2025年3月6日-9日

2025年3月6日-9日

近两年异军突起的定制门窗行业已经成为家居建材行业备受关注的热门品类,特别是随着存量房时代的到来和消费升级的兴起,二次装修需求、改善型住房需求激增,定制门窗企业正迎来巨大的发展机遇。

为此,优居研究院启动定制门窗品类研究,结合数据、走访调研,采用定量+定性分析的方式,编制《2022中国定制门窗行业发展趋势研究报告》,以此来全方位解读现阶段系统门窗行业发展趋势、市场格局,推动行业健康发展,为企业经营提供指导方向和决策依据。

国家统计局数据显示,初步核算,2022年全年国内生产总值(GDP)突破121万亿元,按不变价格计算,比上年增长3%。国民经济承压前行,稳中有进,经济总量再上新台阶。我国经济韧性强、潜力大、空间广且长期向好的基本面没有改变。

从环比看,四季度国内生产总值与三季度持平,三季度增长3.9%,四季度增长2.9%。

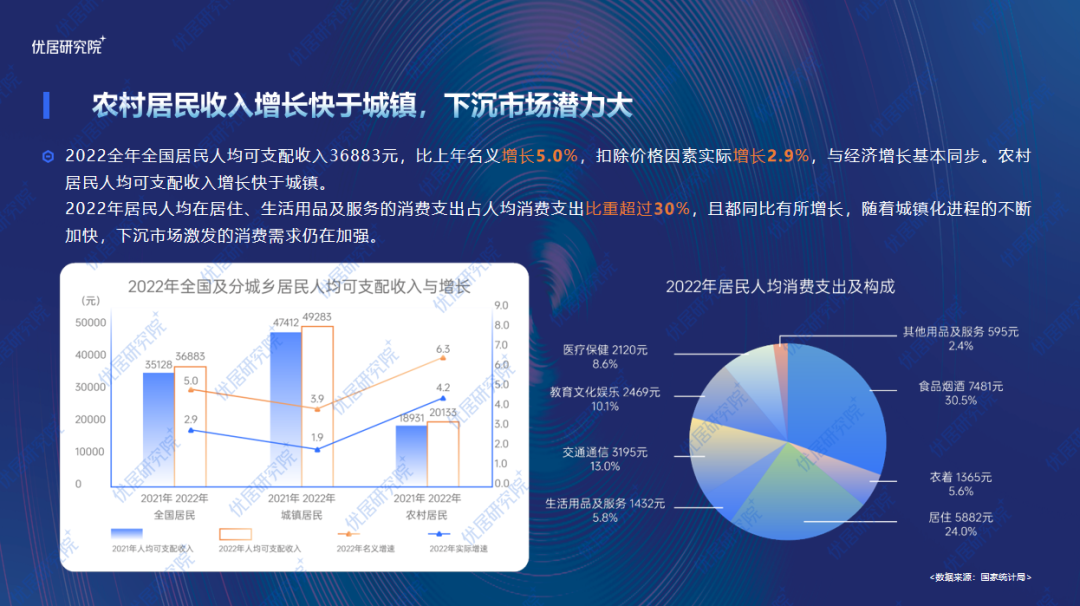

2022全年全国居民人均可支配收入36883元,比上年名义增长5.0%,扣除价格因素实际增长2.9%,与经济增长基本同步。农村居民人均可支配收入增长快于城镇。

2022年居民人均在居住、生活用品及服务的消费支出占人均消费支出比重超过30%,且都同比有所增长,随着城镇化进程不断加快,下沉市场激发的消费需求仍在加强。

2022年,重点100城新建商品住宅成交面积同比降幅近四成,绝对规模为2015年以来最低水平。据初步统计,2022年100个代表城市新建商品住宅月均成交面积约3036万平方米,同比下降36.2%。

四季度,购房者置业情绪仍处低位,12月重点城市成交面积环比小幅回升,但同比降幅仍超三成,单月已连续19个月同比下降,市场预期依然较弱。

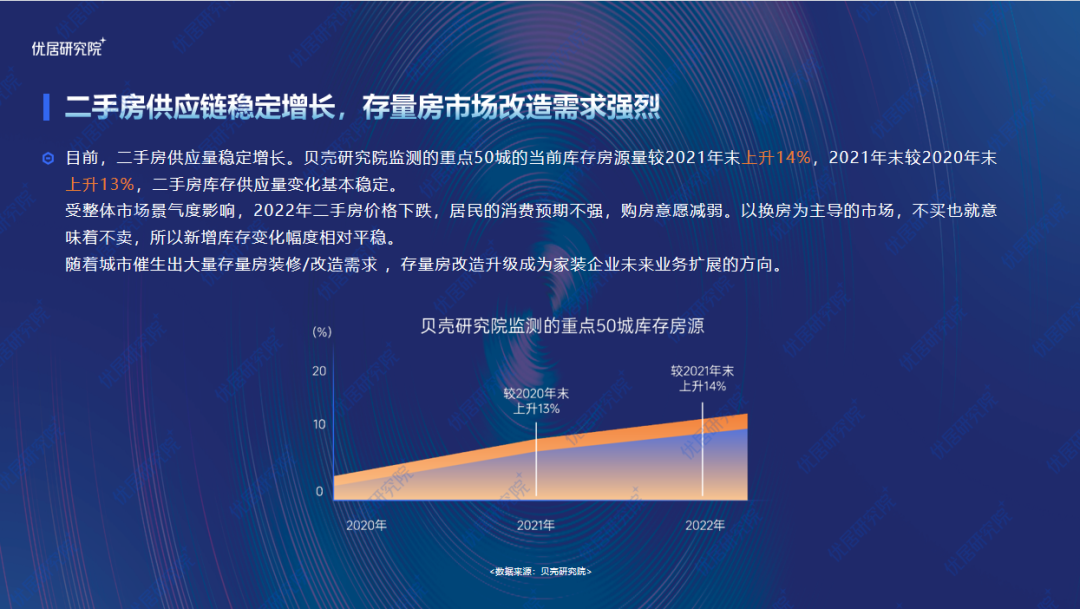

目前,二手房供应量稳定增长。贝壳研究院监测的重点50城的当前库存房源量较2021年末上升14%,2021年末较2020年末上升13%,二手房库存供应量变化基本稳定。

受整体市场景气度影响,2022年二手房价格下跌,居民的消费预期不强,购房意愿减弱。以换房为主导的市场,不买也就意味着不卖,所以新增库存变化幅度相对平稳。

随着城市催生出大量存量房装修/改造需求 ,存量房改造升级成为家装企业未来业务扩展的方向。

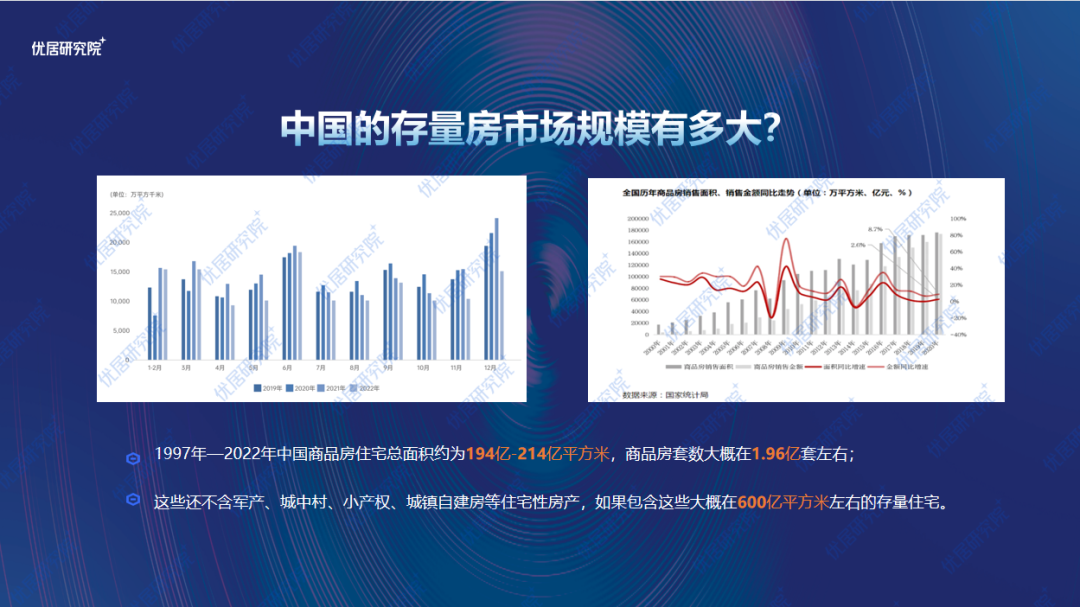

中国的存量房市场规模有多大?1997年—2022年中国商品房住宅总面积约为194亿-214亿平方米,商品房套数大概在1.96亿套左右;这些还不含军产、城中村、小产权、城镇自建房等住宅性房产,如果包含这些大概在600亿平方米左右的存量住宅。

2018年以来,国内家居建材市场步入存量竞争时代,随着增量增长机会的结束,结构性增长机会开始显现。

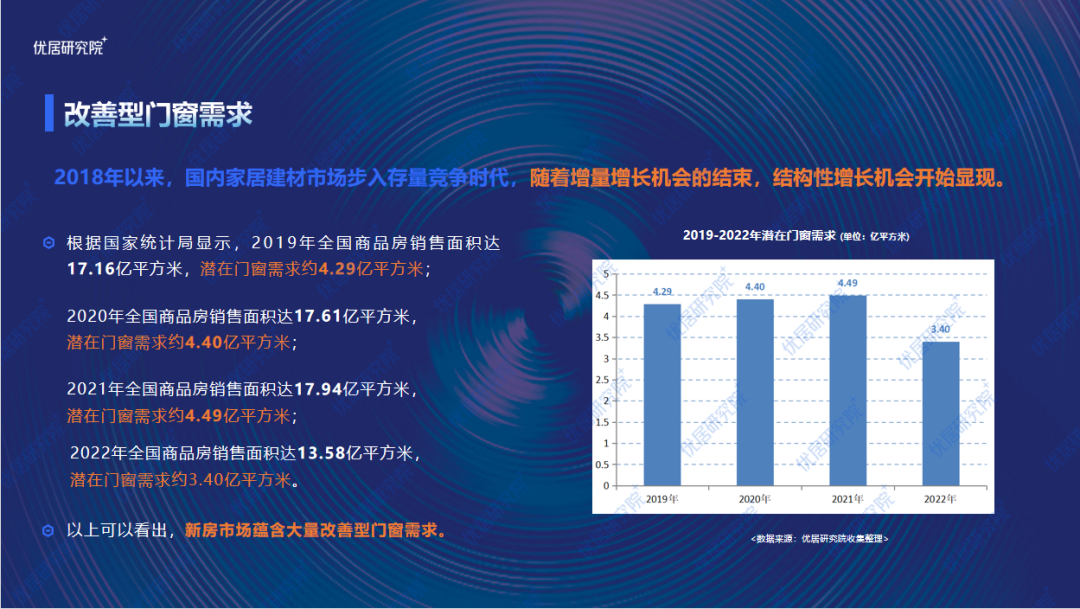

根据国家统计局显示,

2019年全国商品房销售面积达17.16亿平方米,潜在门窗需求约4.29亿平方米;

2020年全国商品房销售面积达17.61亿平方米,潜在门窗需求约4.40亿平方米;

2021年全国商品房销售面积达17.94亿平方米,潜在门窗需求约4.49亿平方米;

2022年全国商品房销售面积达13.58亿平方米,潜在门窗需求约3.40亿平方米。

以上可以看出,新房市场蕴含大量改善型门窗需求。

2019年全国二手房成交量达426万套,交易面积3.92亿平方米;2020年全国二手房成交量达420万套,交易面积3.96亿平方米;2021年全国二手房成交量达393万套,交易面积3.6亿平方米;2022年全国二手房成交量约290多万套,交易面积2.32亿平方米。

二手房翻新为门窗行业带来潜在需求,据调查,每年来自二手房交易市场的新增潜在门窗需求就超1亿平方米。

在二次装修及改善性需求放量方面,全国一线、新一线及重点二线城市二次装修和老房翻新在装修总量中的占比已经超过新房装修,比例超过50%。

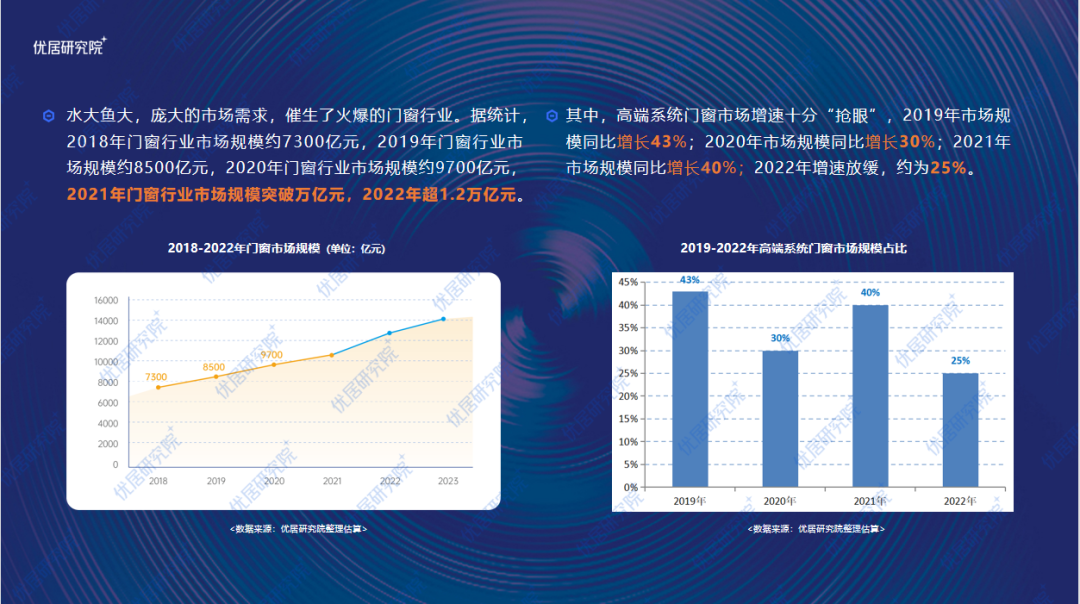

水大鱼大,庞大的市场需求,催生了火爆的门窗行业。据统计,2018年门窗行业市场规模约7300亿元,2019年门窗行业市场规模约8500亿元,2020年门窗行业市场规模约9700亿元,2021年门窗行业市场规模突破万亿元,2022年超1.2万亿元。

其中,高端系统门窗市场增速十分“抢眼”,2019年市场规模同比增长43%;2020年市场规模同比增长30%;2021年市场规模同比增长40%;2022年增速放缓,约为25%。

总体来说,定制门窗行业目标消费人群主要具有以下特征:

年轻消费群体成为市场主流;

收入水平相对较高,大多属于新中产阶级;

大多数有良好的教育背景,注重品质生活

当前,门窗换新三大场景分别是房屋装修、影响使用体验、体验到更好的产品。

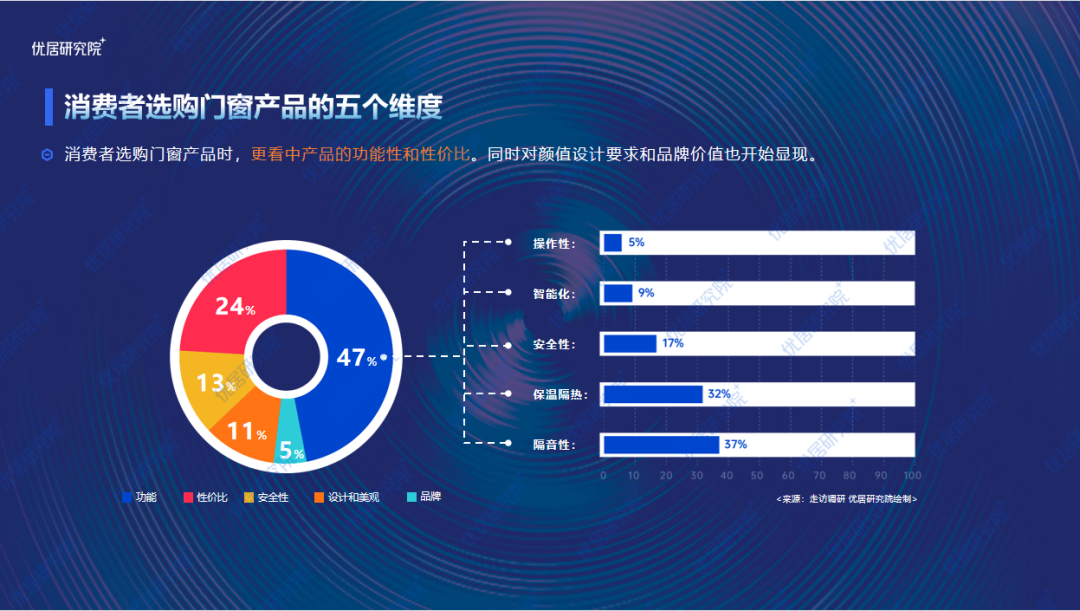

消费者选购门窗产品时,更看中产品的功能性和性价比。同时对颜值设计要求和品牌价值也开始显现。

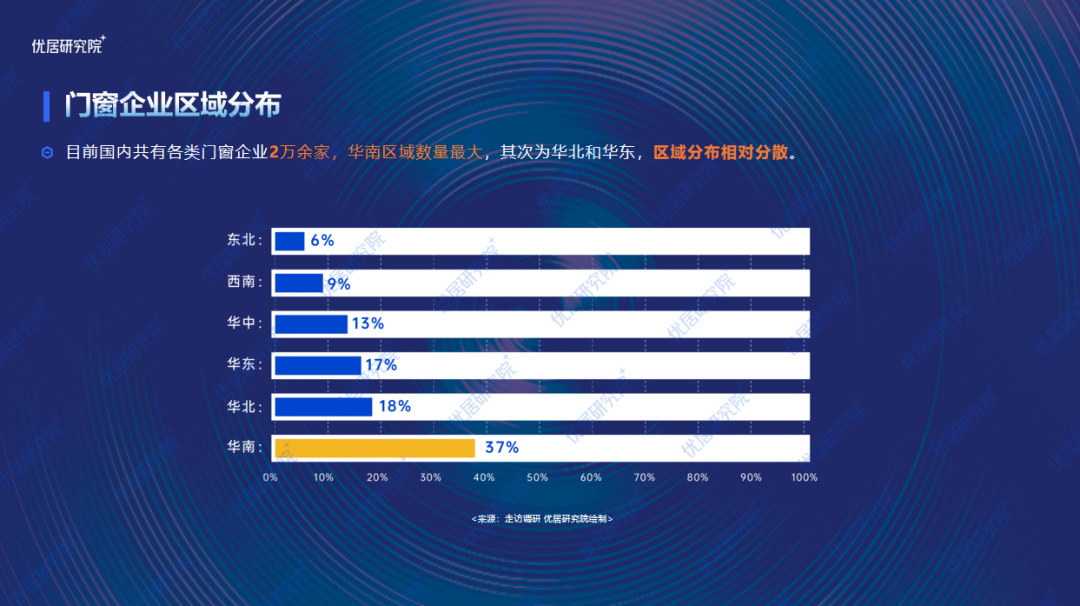

目前国内共有各类门窗企业2万余家,华南区域数量最大,其次为华北和华东,区域分布相对分散。

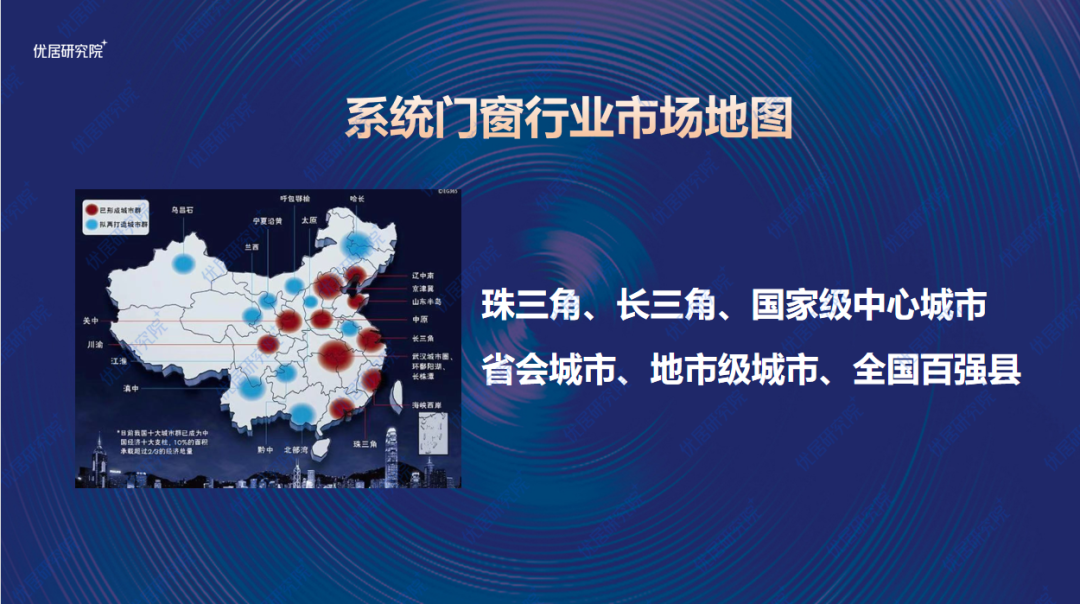

当下系统门窗行业市场主要分布在珠三角、长三角、国家级中心城市、省会城市、地市级城市、全国百强县等。

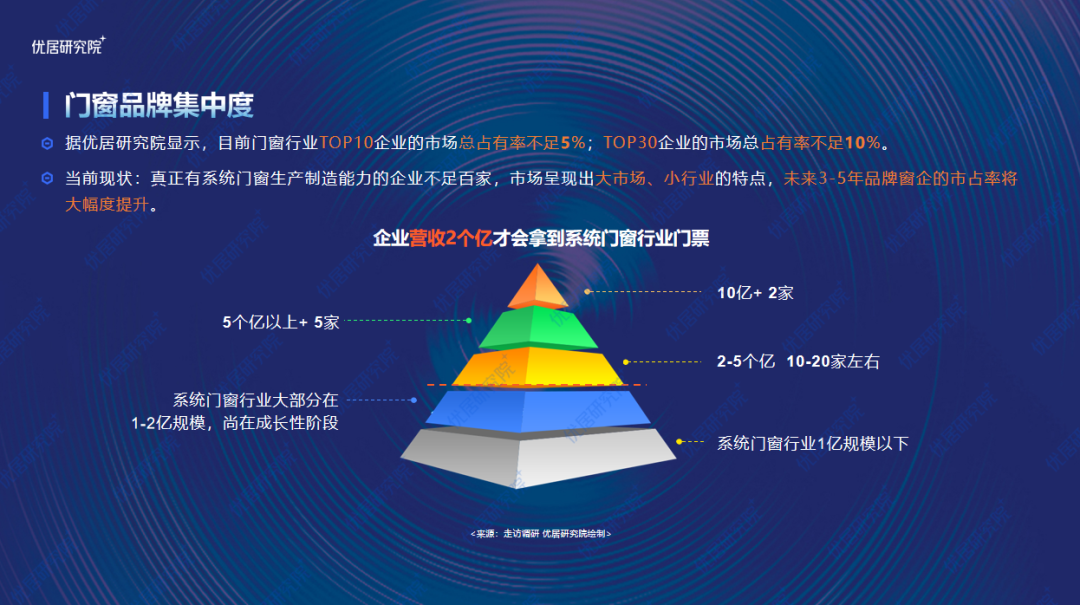

据优居研究院显示,目前门窗行业TOP10企业的市场总占有率不足5%;TOP30企业的市场总占有率不足10%。

系统门窗行业当前现状:真正有系统门窗生产制造能力的企业不足百家,市场呈现出大市场、小行业的特点,未来3-5年品牌窗企的市占率将大幅度提升。

本次《2022中国定制门窗行业发展趋势研究报告》还涵盖渠道生态、2022年点评、2023年展望章节,更多报告精彩内容,敬请持续关注优居研究院。

·报告详情请垂询·

—赵老师 15901473039(微信同步)—

(图文来源:优居研究院,侵删)